アクセスマップ

プジョー湘南藤沢

住所〒252-0802

神奈川県藤沢市高倉1208

Googleマップでみる

TEL0466-41-2170

営業時間10:00-18:30

定休日毎週月曜日、火曜日

※2026年5月4日(月)~5月8日(金)は、ゴールデンウィーク休業期間とさせていただきます。

アクセス方法<<公共交通機関でお越しの場合>>

横浜市営地下鉄ブルーライン/小田急江ノ島線

相鉄いずみ野線/湘南台駅より徒歩15分

小田急江ノ島線長後駅より徒歩7分

*事前にお電話をいただけましたら、湘南台/長後各駅までお迎えに上がります。

湘南台駅までの主要アクセス時間(乗車時間)

町田駅より16分(小田急線/快速急行利用)

戸塚駅より11分(市営地下鉄ブルーライン)

二俣川駅より16分(相鉄いずみ野線利用)

<<お車でお越しの場合>>

国道467号線(藤沢町田線)/県道22号線(横浜伊勢原線)【高倉中学校入口】交差点そば

スタッフブログ

残価設定型ローンについて

[2018/01/22]

【国産車も輸入車も残価設定型ローンをお勧めしておりますが、注意点はあるのでしょうか?】

プジョー湘南藤沢のブログをご覧の皆様こんにちは、ブログ担当の渡辺でございます。

ここ最近では3月の年度末を事前に控えて新車をご検討のお客様が多くいらっしゃいます。お客様と商談をして

いる中で必ず出る「お支払条件」。お客様は現金でご購入になるのか?オートローンをご利用になるのか?

オートローンの場合には通常の36回や60回払いなのか?ここ数年前から各社取扱がある残価設定型のオート

ローンなのか?などお聞きすることが多々あります。そこで今回は【残価設定型オートローン】について

フォーカスしてみましょう。恐らく新車を販売する販売店ではほぼ【残価設定型オートローン】を取り扱って

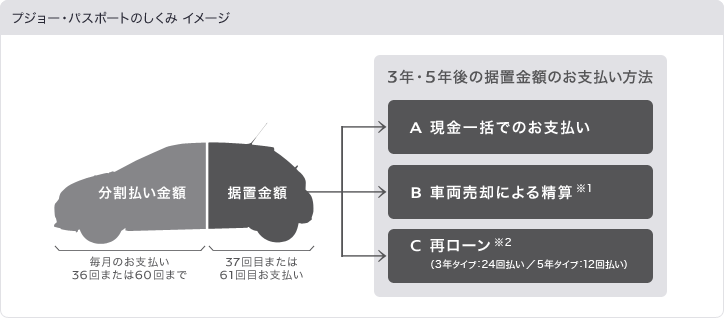

いると思います。この残価設定型オートローンは簡単に説明すると100万円の自動車を3年後に50%の50万円

を残価として残した場合、3年間で50万円を返済し、3年後(37回目)に残した50万円をどうするか?

という内容なのです。3年後に残した残価は①現金で支払う②売却による精算③再ローンと3つの選択肢があるのです。

お客様のメリットは車両本体価格の半分を3年間で支払えば良いので、ハイグレードなどをお選びいただけます。

デメリットは見えない部分になるのですが、3年後や5年後に据え置いた金額にも金利が掛かってしまうことです。

さらに、プジョーでは3年後や5年後に残した残価に対しての「保証」はありませんが、国産車や輸入車など

にはこの「保証」があるのですが、規定の走行距離をオーバーした場合には差額が生じてしまったり、

事故などで傷やへこみがある場合には当初設定をした残価との差額を支払う事になるので、注意が必要です。

当店舗のセールススタッフ全員、オートローンは大変詳しいスタッフなのでご不明な点やご質問などが

ございましたらご遠慮なくお申し付け下されば出来る限りの対応をさせていただきます。

プジョー湘南藤沢

渡辺 秀司

Copyright © 2026 Stellantis Japan Ltd. / Peugeot Shonanfujisawa All rights reserved.